Los profesionales en Ciencias Económicas tenemos fama de no buscar el momento propicio para dar noticias sobre los resultados de los negocios. Los economistas del Instituto de Estudios de la Realidad de Argentina y Latinoamérica eligieron el pasado martes 13 de marzo, para presentar el Informe Anual 2017 y Perspectivas para 2018 referentes a la economía de la provincia de Mendoza.

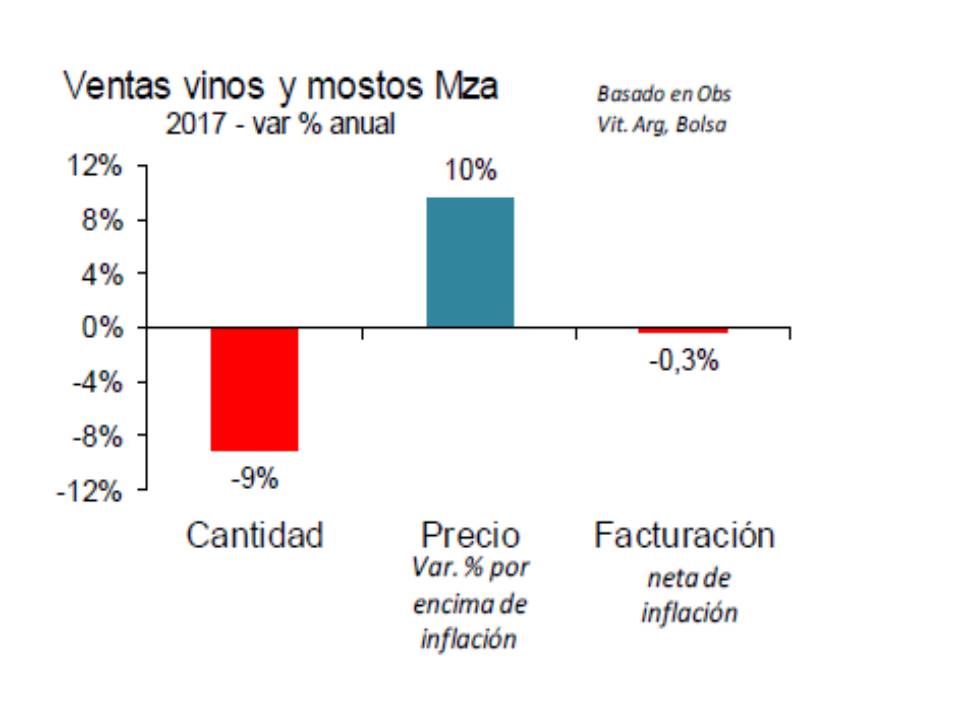

Los Dres. Reyes y Day, junto con su equipo, basaron su investigación en numerosas estadísticas de la provincia y analizaron varios sectores por separado y precisamente uno de ellos es el vitivinícola. Es un buen punto de partida para entender algunas situaciones macroeconómicas, que no terminamos de comprender en nuestra microeconomía. Sirve empezar comparando cómo le fue a cada generador de riqueza. Tomamos los datos de Actividad 2017 vs. 2016 Mendoza vs. Argentina según IERAL y nos encontramos con que el agro está en tercer lugar, después de la actividad financiera y la construcción. Son los tres grandes ganadores, por encima del promedio de todas las actividades. El comercio no tiene cambios y la industria sufre la mayor pérdida. Cuando profundizamos dentro del agro, a la actividad vitivinícola específicamente, empezamos a notar lo que cada uno de nosotros percibe en los bolsillos: se vende menos vino y más caro. El año 2017, sin llegar a los valores históricos, subió la producción, bajó el volumen de venta pero no cayó el ingreso en pesos.

Como decía un antiguo gerente de marketing, hoy transformado en un artista de vivir: “Y eso, ¿es bueno o es malo?”. Depende de dónde estemos parados.

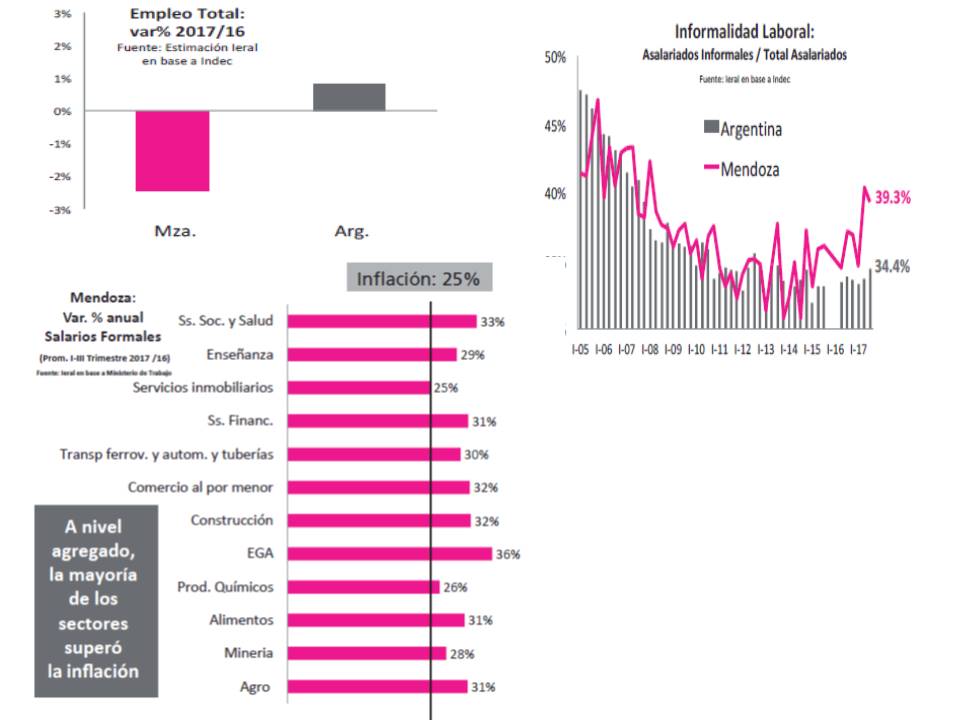

Si somos trabajadores tenemos que tomar en cuenta que el empleo formal en Argentina creció casi un 1% entre 2016 y 2017, mientras que en Mendoza cayó un 2%. Es preocupante. Mucho más si comparamos el 34,4% de informalidad laboral en Argentina contra el 39,3% en Mendoza. A pesar de eso, el crecimiento del salario formal en casi todos los sectores superó a la inflación. De todas maneras, si yo tuviera responsabilidad política en Mendoza, estaría muy seriamente sentado con los sectores privados buscando soluciones al tema del empleo.

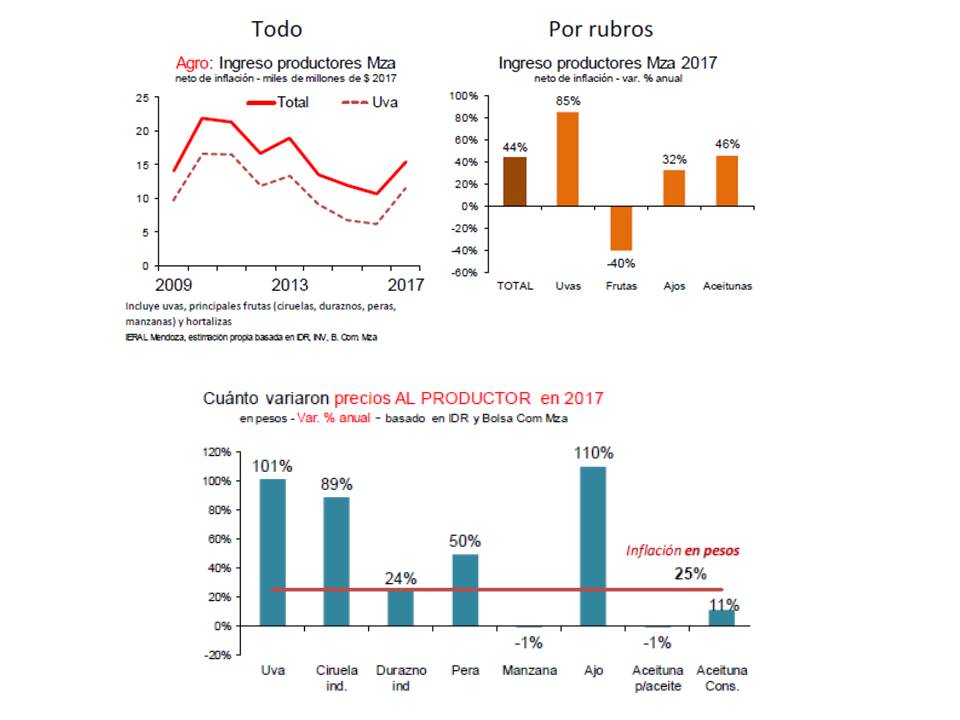

Mirémoslo ahora desde el punto de vista del productor. Macroeconómicamente hablando: ganaron los productores. ¿Cómo se explica? Primariamente asumiendo que fue un mejor año que el 2016, aunque sin llegar a ser suficiente, la menor oferta sugiere un mayor precio. A esto sumémosle que muchas de las grandes bodegas, que compran uva a productores pequeños, asumen compromisos de instalación de mallas antigranizo, fertilizante, etc. que le reportan mayor beneficio al productor.

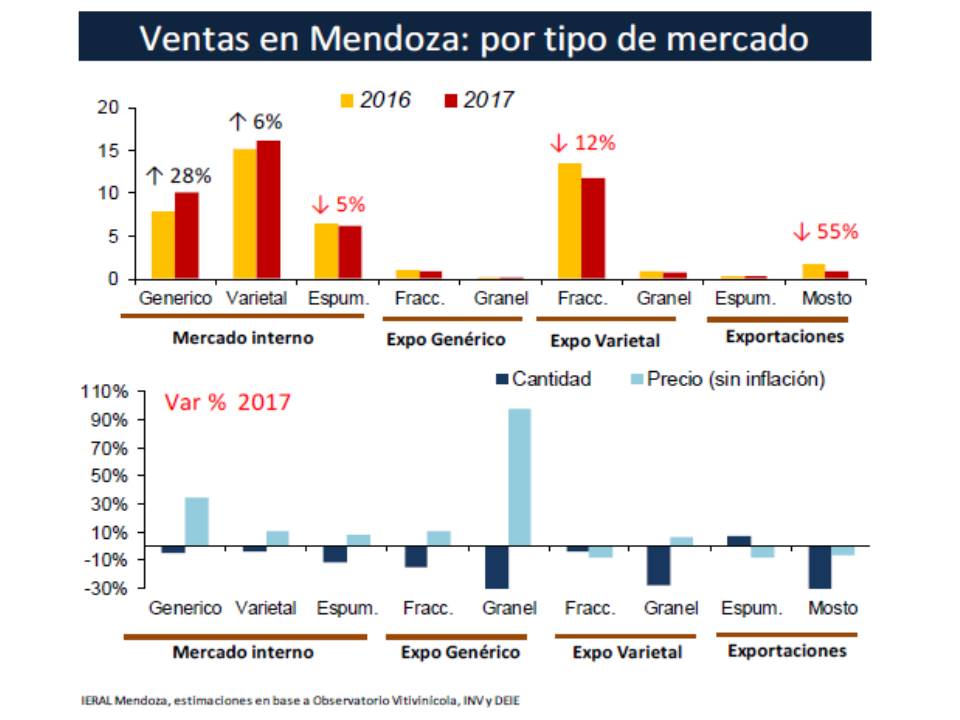

Las bodegas no han perdido, y eso es mucho. De nuevo, estamos hablando en términos macroeconómicos, y en esa metodología es razonable pensar que la bodega diversificada tiene líneas de productos deficitarias y otras “vacas lecheras”; en tanto que las pequeñas bodegas apuestan a mantener rentabilidad por la vía de mayor precio; intentando colocarse como sea en mercados que no están desarrollados –y que por supuesto, llevará mucho tiempo y esfuerzo hacerlo. Vender vino no es poner un local en Buenos Aires, o contactar a cuatro o cinco que regalen el producto y hagan circo. El negocio del bodeguero es bastante más complejo de lo que pensamos. Algunos dedican la mayor parte de la producción a exportar: estos debieron recurrir a un fuerte impacto en el precio para el mercado interno. Quienes prefieren no estar atados a la eterna variabilidad del tipo de cambio, pudieron ser más conservadores. Las bodegas “agrupadas” directa o indirectamente pueden apalancarse y decidir qué conviene producir y cuanto de cada producto. Las bodegas que son solo uno más de los negocios de grandes grupos económicos pueden valerse del enorme poder que le ofrece un holding. Hay mucho, pero mucho para conocer y comprender del negocio, el resumen es que mantuvieron rentabilidad a costa del mercado interno. COVIAR pedía hace unas semanas atrás “otro vino”. ¿Estaban pidiendo un “entry level”? ¿Golpea en las metas de actividad económica provincial que por ejemplo, Vino Toro se importe de Chile o Estiba I se importe desde España? Vuelvo a lo planteado con el empleo, hay que sentarse a pensar soluciones que sean win-win para todos los sectores, y trabajar en serio para que la economía provincial de una vez y para siempre, termine con el movimiento pendular permanente de Buenos Aires.

Si estamos parados desde el lugar del consumidor, está claro que no hemos ganado y lo dimos a conocer: compramos menos y más caro. No se favorece la entrada de nuevos consumidores. Se venden vinos básicos a precio de alta gama. Abren nuevas vinerías y cierran otras, incluso cadenas. Los supermercados chinos tienen precios de mayorista, e incluso menores. Vivimos escuchando la queja mientras otros jugadores arrasan con el mercado. La cerveza está percibida como algo divertido e inocuo por tener un 5% de alcohol. Los cerveceros se unieron y crearon la ficción de la cerveza artesanal vendiendo una pinta de cerveza al mismo precio que una copa de vino. El vodka con sus más de 40° de alcohol llegó para quedarse. Cerveza toma el que maneja. Tragos toma el que quiere pasarla bien “sin quebrar”. El vodka es “la prenda de las previas”. Ambos, cerveza y vodka, utilizaron la misma estrategia: Marketing brutal. Inversión monstruosa. Se quedaron con todo.

Todo está servido para que lo pensemos. La queja aburre. La oportunidad sigue ahí, esperando ser tomada, o bebida.

Agregar comentario