Este fue el mensaje expresado en el desayuno de la COVIAR (Corporación Vitivinícola Argentina) que se realiza todos los años previo al carrusel de vendimia en la provincia de Mendoza – Argentina.

Este año todos los discursos coincidieron en dar un panorama sombrío sobre el sector. El año pasado, la industria del vino vivió el peor año de consumo de su historia; en paralelo, las exportaciones también vienen en baja como consecuencia de inflación alta, costos de producción altos y fuerte competencia externa lo que ha hecho tambalear las ventas al exterior. Esta combinación de factores preocupa a todos los actores públicos y privados.

Angel Leotta, Presidente de CoViAr y anfitrión del evento se manifestó diciendo: «Tenemos ante nosotros una prueba de fuego. Sin consumidores no hay vitivinicultura posible ni para productores ni para bodegas; sin mercados no hay vitivinicultura posible para esta generación y para las generaciones que vienen. Sin demanda, no existimos. La magnitud de los desafíos que enfrentamos nos motiva a todos los actores de la cadena vitivinícola argentina a comprometernos, utilizando la articulación entre lo público y lo privado como herramienta primordial para que la vitivinicultura sea política de Estado en materia de producción, en materia de turismo y en materia de relacionamiento con el mundo. Es imperioso recuperar el consumo interno del vino».

Los datos duros muestran que:

–6 % cayó la venta de vino en el mercado interno en el año 2017 respecto al año anterior ( que a su vez ya fue bajo respecto al 2015).

–40% cayó la exportación de vino a granel y de mosto en 1 año. La caída fue la más notoria de todas.

–19% subió el consumo de cerveza en el año 2017. Fue la bebida que más aumentó sus ventas el año pasado.

–9 millones de hogares consumen vino diariamente en la Argentina.

Podrían elaborarse múltiples análisis sobre estos datos, como atribuirle a la caída del consumo la fuerte suba de los precios en el mercado interno (por numerosas causales) siendo que muchos de los vinos no incrementaron su precio en el exterior. O a la comunicación que se viene realizando últimamente en relación al vino, cada vez más ligada a un consumidor experto que aleja al que recién comienza.

Podemos preguntarnos cuánto influyen las políticas implementadas en relación a la prohibición de las campañas de consumo de la bebida nacional, justamente en la Capital del país. O la tendencia de las bodegas a elaborar cada vez más vinos alta gama, con mucha «expresión», vinos muy evolucionados y complejos dirigidos a un público más experimentado llevándonos a una sofisticación del consumo que hace que bebamos menos vino pero más caro. Y esto por mencionar solo algunas.

La caída de la exportación también se explica porque hemos dejado de ser competitivos para el mundo, con precios tan altos que se prioriza la compra de vinos europeos, americanos y hasta de nuestro vecino país Chile.

Chile es hoy el cuarto exportador mundial de vinos superando a Australia. Si bien las condiciones naturales para elaborar vinos en Argentina y Chile son muy parecidas, se evidencia una notable diferencia de políticas económicas, muy significativa a la hora de exportar.

Por ejemplo, la inflación llega sólo al 3% en Chile, mientras que en Argentina hasta hace 2 años era del 40% al año. En Chile no se pagan impuestos para exportar, en cambio en Argentina sí (retenciones).

A ello se suma la política económica exterior: Chile tiene Tratados de Libre Comercio (TLC) vigentes con 65 países, entre ellos, las principales economías del Hemisferio Norte, con los cuales, los vinos chilenos ingresan sin pagar impuestos (sobre todo en EEUU y Europa).

En cambio Argentina, por sus políticas proteccionistas, no tiene este tipo de TLC, con lo cual, los vinos argentinos deben pagar altos impuestos para ingresar en los países donde se realizan las exportaciones.

A ello se suma la brecha de acceso a los insumos: los viticultores chilenos pueden importar libremente los bienes y servicios que requieren para el equipamiento e instalaciones de sus bodegas, mientras que los de Argentina, sufren innumerables trabas para poder importar.

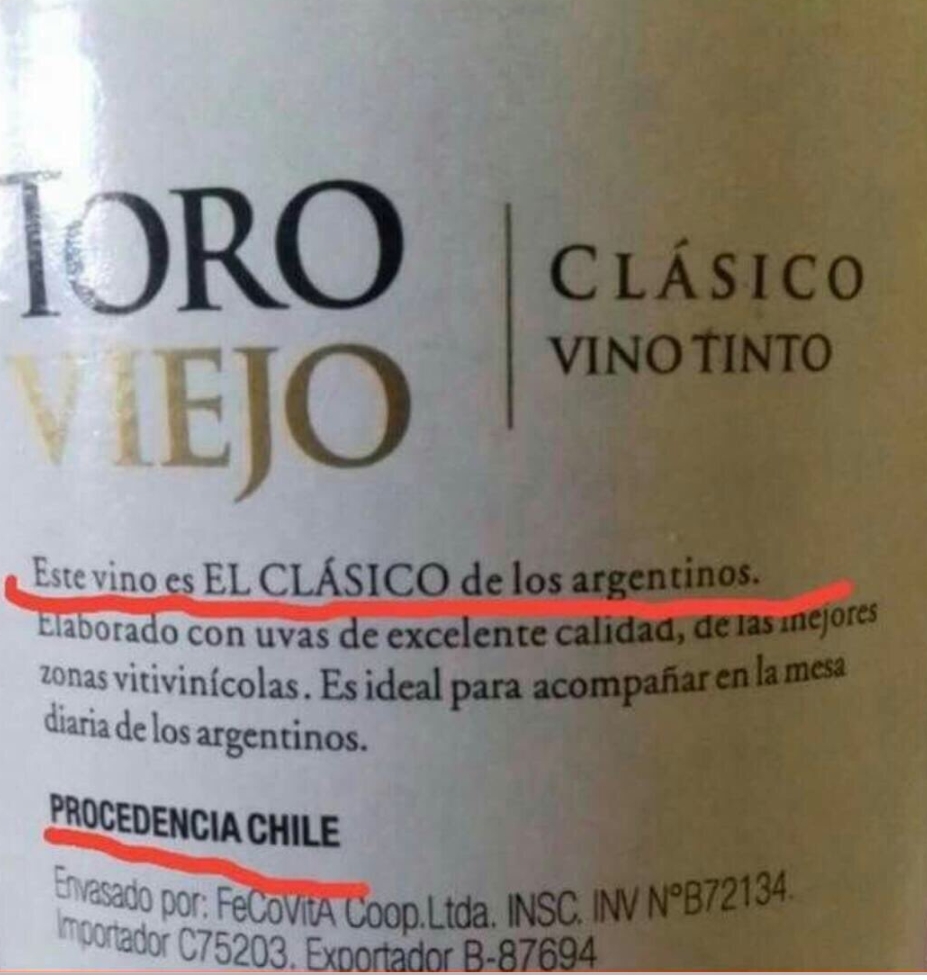

Finalmente, aparece la asimetría del crédito: la industria chilena tiene amplio acceso al mercado internacional de crédito, con tasas blandas y a largo plazo. La sumatoria de la brecha de política económica interna y de política económica exterior de Argentina y Chile, ha terminado por inclinar la balanza en el sentido de facilitar la producción y exportación de vino chileno y perjudicar las perspectivas de la industria argentina. Si hasta podemos ver últimamente en el vino de mesa clásico de los argentinos la inscripción:Procedencia Chile. Recurso al que varias bodegas recurrieron por la crisis del sector.

El aumento de consumo de cerveza comparte mucho de las causas de la caída del consumo interno de vino, pero a la inversa, nutriéndose la primera de los errores del segundo. Sumado a que la cerveza ha pasado a ser un «easy drinking» asociado a diversión de grupos de amigos y como plus a un valor mucho más accesible. Y a su vez no requiere conocer términos ni técnicas de degustación para disfrutarla (esto para el imaginario colectivo que piensa que no se puede disfrutar un vino si no se conoce como degustarlo).

La comunicación de la cerveza también gana puntos respecto al vino. Las publicidades del vino muestran mayormente parejas, «glamorosas», en lugares distinguidos y con un ritual alrededor de la bebida generalmente «maridada» con buena comida. La cerveza en cambio ha logrado transmitir la idea que se disfruta entre amigos, con zapatillas y bermudas, tanto en un bar como en el parque, comiendo asado o una pizza.

Así mismo la primera también ha sabido desarrollar un cierto esnobismo dentro de su mercado a través de las cervezas artesanales, lo que le permite a sus consumidores en cierta forma también acceder a un segmento superior de las mismas.

Y como remate la televisión nos bombardea «diariamente» con comerciales de cerveza,con actores conocidos pero no así de vino. Lo que podría leerse como una mayor inversión en publicidad por parte de las cerveceras que de las bodegas. Y en esto verdaderamente creo que hay que hacer un «mea culpa. Aunque también vale aclarar que eso lo permite el menor costo de la elaboración de las cervezas frente al del vino.

Y finalmente los números que hablan de hogares que consumen vino , no dice cuantas personas lo consumen. Y sabemos que en muchos de esos hogares lo beben solo los hombres. Por eso en lo particular prefiero expresar el consumo per cápita de vino versus cerveza.

Un estudio del sector publicado por Cerveceros Argentinos -la cámara que agrupa a las principales productoras locales de cerveza y malta de cebada- reveló que en nuestro país se consumen 43 litros per cápita al año. Siendo Argentina el país que más potencial de crecimiento tiene en la región dentro de esta categoría.

Datos del Instituto Nacional de Vitivinicultura (INV) indican que mientras en 1974 se consumían 77,2 litros per cápita de vino , en 2014 esa cifra descendió a 23,68 litros, eso significa que el consumo se desplomó 69% en cuatro décadas. Caída que por otra parte no cesó sino que llegó a los 18,6 litros per cápita en 2017.

Por lo tanto ¿que conclusión podemos sacar del diagnóstico vertido en el desayuno de la CoViAr? ¿A qué «otro vino» se refiere su titular? ¿A otra calidad? ¿A otro precio? ¿A otro tipo de consumidor? Y finalmente: ¿Es necesario hacer «otro vino»? ¿O hay que hacer más vinos tranquilos, los denominados «entry level» ?

Habrá que seguir la evolución de los acontecimientos y las medidas que se tomen a partir de este punto crítico. Ese será el gran desafío de nuestra industria madre. Industria que no solo involucra a sus dirigentes sino también a los bodegueros que marcan el rumbo con las tendencias en sus vinos. ¿Cuánto de este alejamiento del consumidor respecto al vino ha sido provocado sin medir sus consecuencias?

Agregar comentario